前回のサイバー決算からもう2Qの決算ということは3ヶ月があっという間に来たということ。こわい。

ということで、サイバーエージェントの2024年2Q決算を見ていきます。

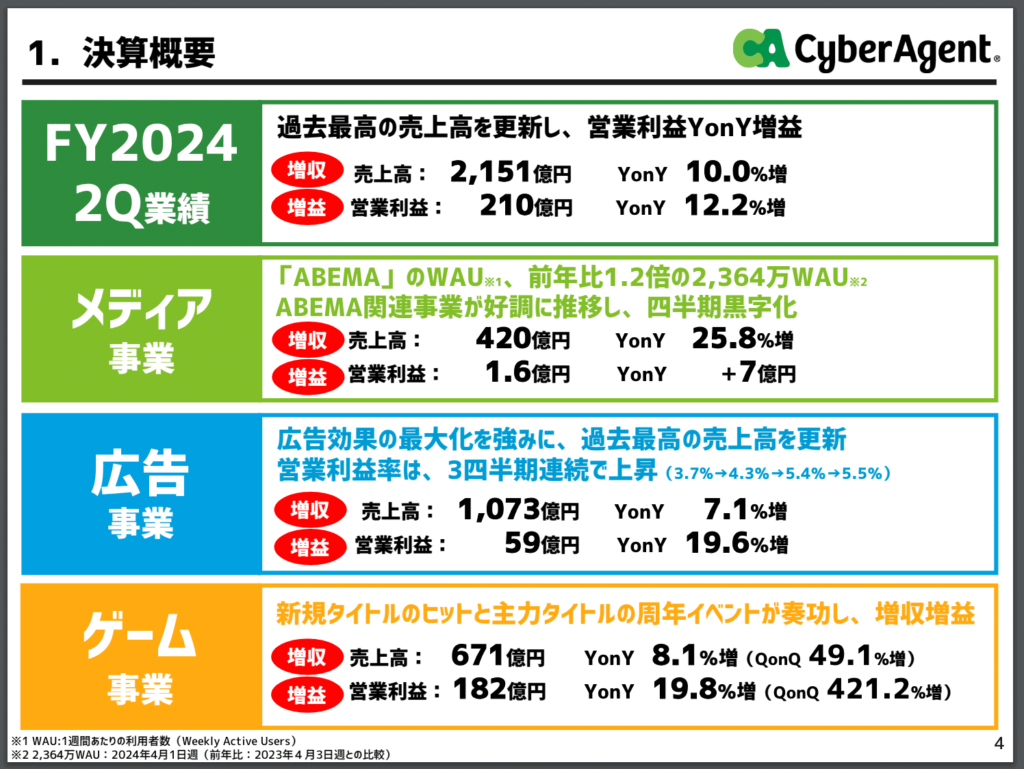

結論、全チャネルで右肩成長・そしてABMEAが初のクウォーターで黒字のようです。

全体感

ああ、強い強い強い!!

2Q着地で2100億円の売上で、通期で7500億円着地のヨミを出しています。2023年の売上は確か7000ぐらいだったので、、、右肩上がり!とんでもない企業だ。

そして、今回のサイバー決算で話題になっていたのがABEMAも黒字化です。これまでめちゃくちゃ赤掘っていましたが、ここでついに黒転!何年か前の藤田さんの密着でABEMAを絶対にやり切る、と語っていたのを思い出しました。

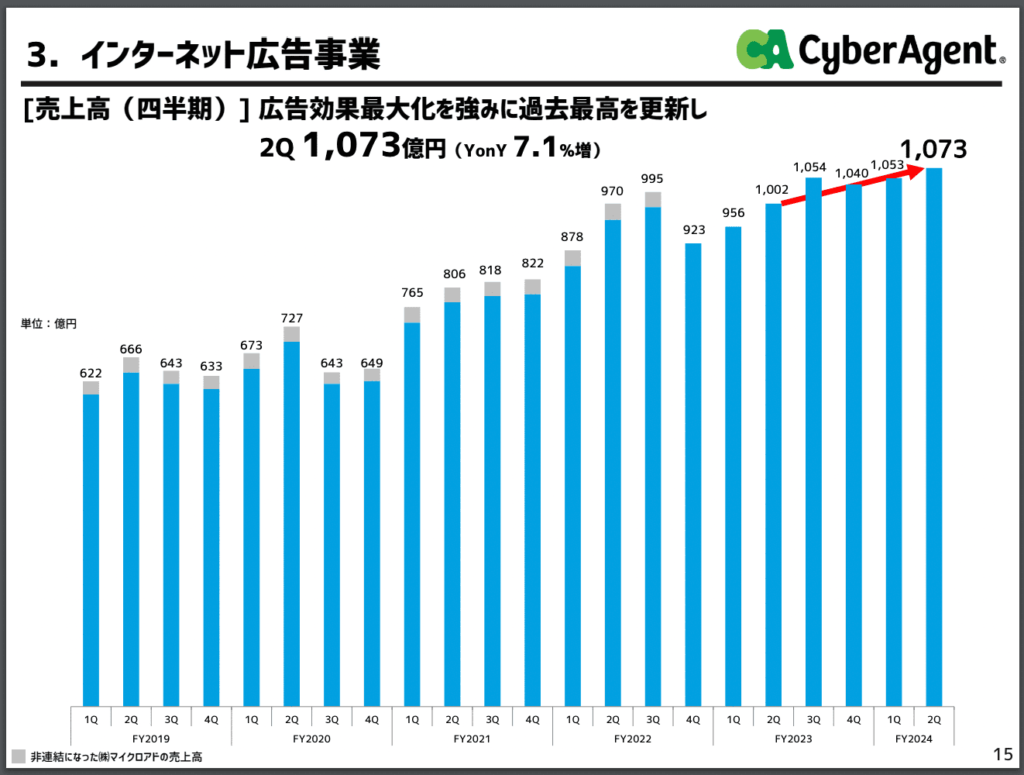

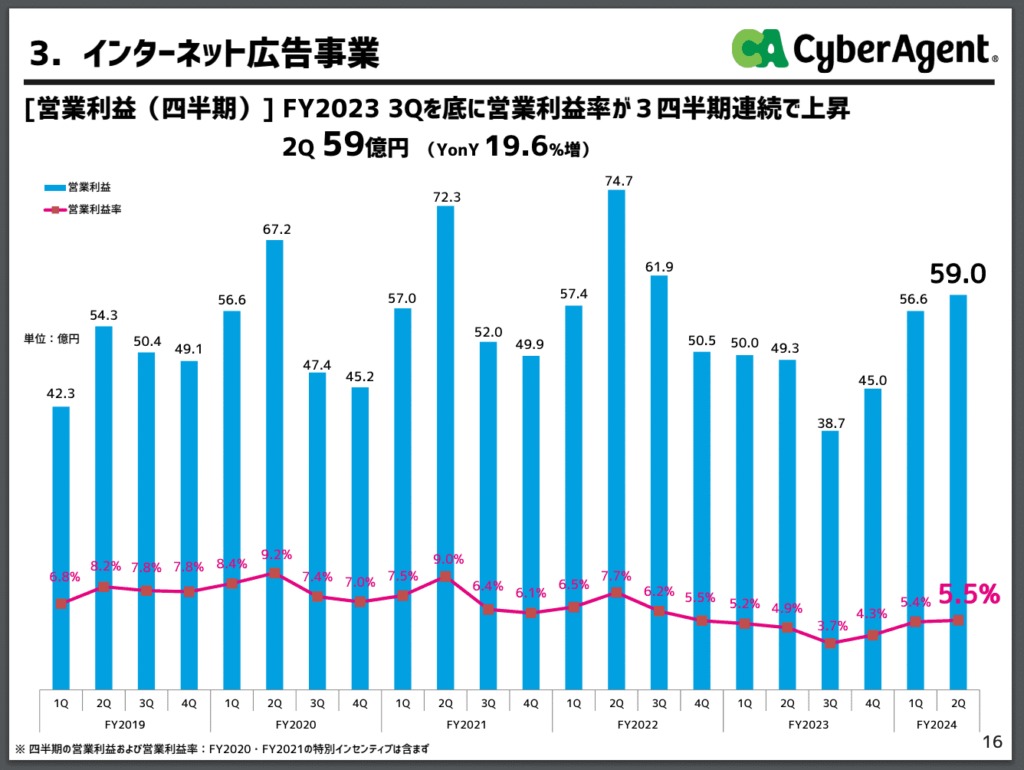

さて、ここからは私の専門でもある広告ドメインの数値を見ていきますか。

2Qの着地は1073億円、完全に右肩成長ですね。広告運用で売上高が伸びる要因というものは2つに因数分解できます。

1 クライアントさんからいただくご予算を増やす(増額)

2 手数料率を上げる

この2点です。上記の計算式からアクションは明確です。しかし!クライアントさんからご予算をいただいている以上、成果を出しているという前提条件が必須です。これが一番難しいんですよね。成果を出す=利益を出す、ですから…..

そしてこちらが利益。

営業利益率も出していますね。売上から諸々引いた後に営業利益が出ますから、何を引いているか次第ですね。

広告代理店の運用手数料の相場は20%前後が体感です。100万円のご予算であれば、20万円が利益(手数料)です。

サイバーさんの2024年2Qの売上は59億円で5%が営業利益率なので、めちゃくちゃざっくり考えるとこんな感じです。

====

売上 59億円

原価 20億円

└賃料 5億円

└人件費 10億円

└固定費 1億円

└●● 費 1億円

・

・

——————–

利益 3億円(約5%)

こんな感じです、めちゃくちゃざっくり考えると。

そしてこの原価に広告費(クライアントさんからいただいている広告コスト)を入れますので、この原価がかなり膨れ上がる(?)のが広告代理店のビジネスモデル。

僕の好きなコーラ500mlはベトナムで約70円、原価、諸々は..50円ぐらい??なので利益は20円ぐらいって感じで、合っているかどうかは知らないですが、考えるようにしています。

定期的にPL(損益計算書)は読める・作れるようになっておきたいですね。

話はそれましたが、サイバーはクオーターで売上60億で約20%が運用手数料(粗利)なので12億円が粗利、そこから、もろもろ原価を引いて営利で5億残る、と。

僕レベルのサイバー好きは藤田さんの決算動画もフルで見たからね笑。

まとめ

博報堂DYホールディングスの背中が見えてきたと思います。

確実に射程圏内。

電通>博報堂>サイバー

から

電通>サイバー>博報堂

の時代は来ると思います。

WEB広告運用・マーケティングご相談

WEB広告運用・お仕事のご相談お待ちしております。詳細はこちらです。

コメント